A Reforma Tributária inaugura um novo modelo de tributação sobre o consumo no Brasil. No entanto, ao contrário do que muitos imaginam, as mudanças não acontecerão de uma única vez. A implementação será gradual, permitindo que empresas, governos e profissionais da área contábil tenham tempo para adaptar processos, sistemas e rotinas fiscais.

O período de transição vai até 2033 e exige atenção desde já. Afinal, compreender o cronograma é essencial para que as empresas possam se preparar, evitar riscos e aproveitar as oportunidades trazidas pelo novo sistema tributário.

Neste artigo, você confere as principais etapas da Reforma Tributária e entende como elas podem impactar o seu negócio.

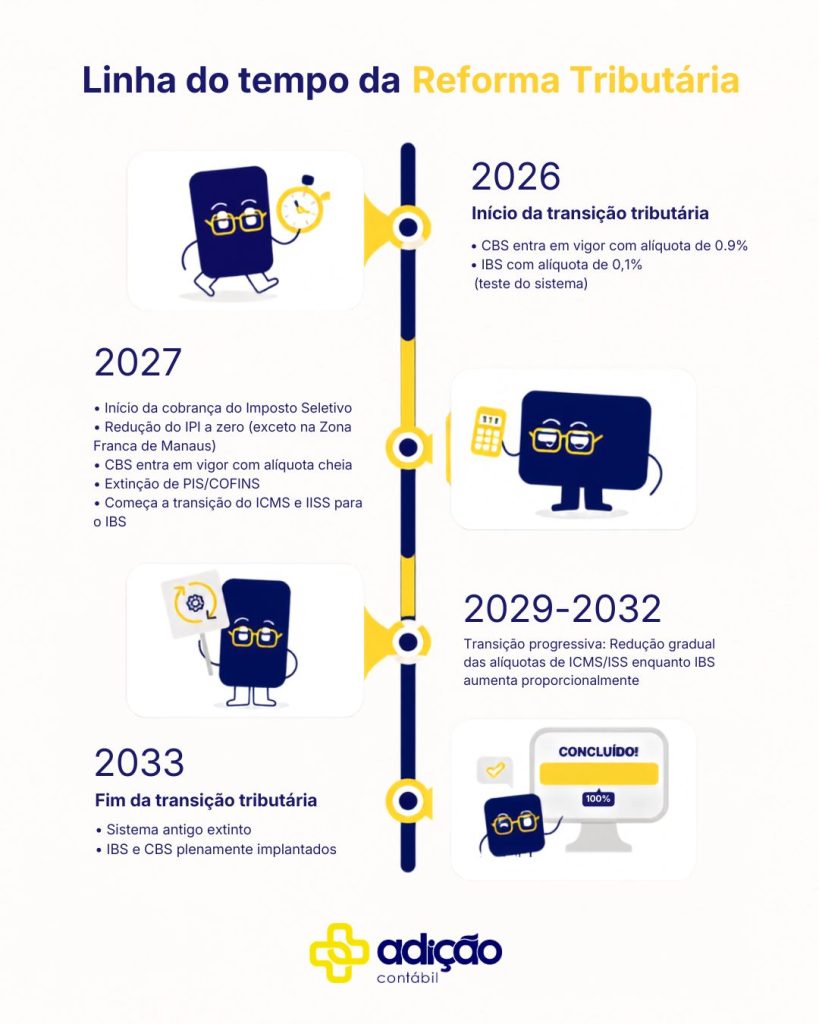

2026: início da cobrança teste da CBS e do IBS

A partir de 1º de janeiro de 2026, começa a fase de testes do novo modelo tributário.

Nesse período, a CBS será cobrada com uma alíquota de 0,9%, enquanto o IBS terá uma alíquota de 0,1%. Essa cobrança possui caráter experimental e tem como objetivo validar a operacionalização do novo sistema, permitindo que empresas, administrações públicas e desenvolvedores de softwares fiscais realizem os ajustes necessários antes da implementação definitiva.

Apesar do impacto financeiro reduzido, esta será uma etapa estratégica para adaptação dos sistemas de gestão, ERPs e processos internos, especialmente em relação ao novo modelo de apuração baseado no destino da operação e na não cumulatividade ampla dos créditos tributários.

2027: CBS substitui PIS e Cofins

Em 2027 ocorre uma das mudanças mais relevantes da Reforma Tributária.

A CBS passa a substituir definitivamente o PIS e a Cofins, alterando significativamente a forma de apuração dos tributos federais sobre o consumo.

Além da mudança na legislação, as empresas precisarão revisar seus controles fiscais, processos de escrituração e critérios de formação de preços, uma vez que o novo modelo amplia o sistema de créditos tributários e modifica a dinâmica da incidência dos tributos.

Dependendo do setor de atuação, essa mudança poderá gerar impactos positivos ou exigir uma revisão completa do planejamento tributário da empresa.

De 2029 a 2032: transição gradual do ICMS e ISS para o IBS

A substituição dos tributos estaduais e municipais acontecerá de forma progressiva.

Entre 2029 e 2032, o ICMS e o ISS serão reduzidos gradualmente, enquanto o IBS ganhará participação no sistema tributário.

Essa transição foi estruturada para minimizar impactos financeiros tanto para os entes federativos quanto para as empresas, permitindo uma adaptação gradual ao novo modelo.

Cronograma da transição do IBS

| Ano | Participação do IBS |

|---|---|

| 2029 | Início da transição |

| 2030 | Ampliação gradual |

| 2031 | Continuidade da substituição |

| 2032 | Etapa final da convivência entre os sistemas |

| 2033 | Implementação integral do IBS |

Durante esse período, será comum que empresas convivam simultaneamente com regras do sistema antigo e do novo modelo, tornando o acompanhamento da legislação ainda mais importante.

2033: conclusão da Reforma Tributária

A partir de 2033, o novo sistema tributário estará plenamente implementado.

Os tributos sobre o consumo atualmente existentes terão sido substituídos pelo IBS e pela CBS, consolidando um modelo que busca simplificar a tributação, reduzir a cumulatividade e aumentar a transparência na arrecadação.

A expectativa é que o novo sistema proporcione maior segurança jurídica, padronização das regras tributárias e um ambiente de negócios mais previsível.

Como a Reforma Tributária impacta pequenas e médias empresas?

Independentemente do porte da empresa, a Reforma Tributária exigirá adaptações.

Entre os principais impactos estão:

- Revisão do planejamento tributário;

- Atualização dos sistemas de gestão e emissão de notas fiscais;

- Adequação dos processos fiscais e contábeis;

- Novas regras para aproveitamento de créditos tributários;

- Acompanhamento das mudanças aplicáveis ao Simples Nacional.

Embora o regime do Simples Nacional seja mantido, algumas operações poderão exigir atenção especial durante o período de transição.

Oportunidades e desafios da transição

Além das mudanças operacionais, a Reforma Tributária também representa uma oportunidade para empresas revisarem seus processos internos e aumentarem sua eficiência fiscal.

Negócios que iniciarem o planejamento com antecedência tendem a enfrentar menos dificuldades durante a implementação e estarão mais preparados para aproveitar os benefícios do novo sistema.

Por outro lado, deixar a adaptação para os últimos anos pode gerar retrabalho, custos adicionais e maior exposição a riscos fiscais.

Quando a Reforma Tributária entra em vigor?

A resposta depende da etapa da implementação.

- 2026: início da cobrança teste da CBS e do IBS.

- 2027: entrada definitiva da CBS, substituindo PIS e Cofins.

- 2029 a 2032: transição gradual entre ICMS, ISS e IBS.

- 2033: conclusão da Reforma Tributária e implantação integral do novo sistema.

Conclusão

A Reforma Tributária já está em andamento e os próximos anos serão decisivos para a adaptação das empresas. Embora a implementação seja gradual, o momento de começar o planejamento é agora.

Conhecer o cronograma permite antecipar mudanças, revisar processos internos e reduzir riscos durante a transição, garantindo que sua empresa esteja preparada para operar dentro das novas regras.

Conte com a Adição Contábil para preparar sua empresa

Acompanhar todas as etapas da Reforma Tributária exige conhecimento técnico e atualização constante. Na Adição Contábil, auxiliamos empresas a entender os impactos das novas regras, revisar seu planejamento tributário e adequar processos fiscais de forma segura.

Quer saber como preparar sua empresa para cada etapa da Reforma Tributária? Entre em contato com a equipe da Adição Contábil e conte com uma assessoria especializada para transformar as mudanças em oportunidades para o seu negócio.